急拉超300点 收复708!人民币反攻释放重要信号

来源:admin 人气:0 更新:2019-09-15

12日早间,离岸人民币一度急拉逾200点,A股高开,债市走弱,风险资产纷纷上涨,避险资产纷纷调整。

实际上,这轮风险货币和股市的反弹都不是从今天才开始的,债券、黄金等避险资产的调整也不是从今天才开始的。

12日上午,离岸人民币拾级而上,截至北京时间11:55,收复7.10、7.09、7.08两道关口,最高至7.0782元。

此外,在岸人民币高开52点报7.1127元,开盘后快速拉升,截至11:55,最高涨至7.0823元,较前收盘价大涨356点。

紧接着,沪深市场主要股指全线高开。截至午盘,上证指数涨0.2%报3014.8点,深证成指涨0.22%,创业板指跌0.07%,上证50涨0.5%。两市半日成交3076亿元,较上日同期缩量近千亿;北向资金净流入超13亿元。

行业方面,昨日大跌的白酒股强势回归,山西汾酒领涨近5%,贵州茅台涨超3%重回1100元上方,顺鑫农业、泸州老窖、五粮液集体上扬。地产股亦表现不俗,金地集团、保利地产涨超3%,万科A、阳光城跟涨。光伏板块造好,易成新能一字板,天业通联大涨7%,阳光电源、通威股份等涨势较好。黄金股表现不佳,西部黄金跌超5%,周大生、老凤祥、赤峰黄金均跌近2%。

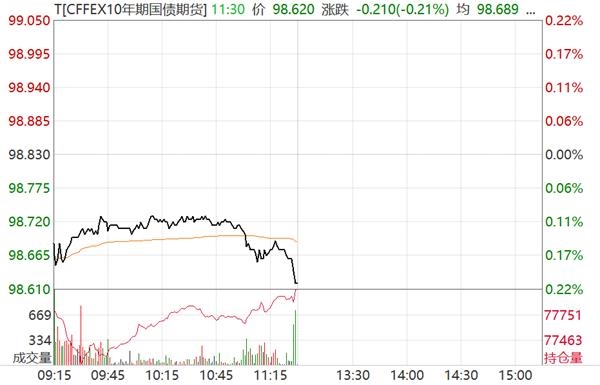

国债期货早盘低开,10年期主力合约跌0.15%,5年期主力合约跌0.10%。截至上午收盘,国债期货各合约全线收跌。

债券现货市场遭遇重挫。风向标品种10年期国开债活跃券190210成交利率大幅走高逾5个基点。

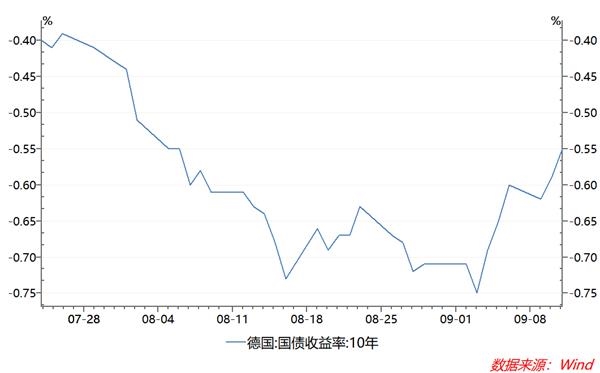

作为经济敏感指标,全球债市收益率的反弹,表明市场对于全球经济的衰退预期在不断降低,这也是支持股市上涨的重要原因之一。

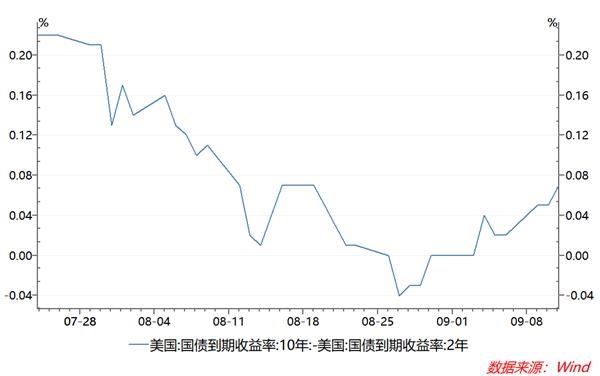

此外,美债收益率曲线重新趋于陡峭化,备受关注的2年与10年期美债利差结束倒挂,已经扩大到7个基点,连续四天扩大。

还有,市场对美联储降息的预期在减弱,虽然仍预计后者大概率在9月降息,但似乎信心没有之前那么足。

此前较长一段时间内,利率期货反映的市场对美联储9月降息的预期都接近100%,最近已经降到了90%以下。

据CME“美联储观察”最新数据,美联储9月降息25个基点至1.75%-2.00%的概率为88.5%,维持当前利率的概率为11.2%。

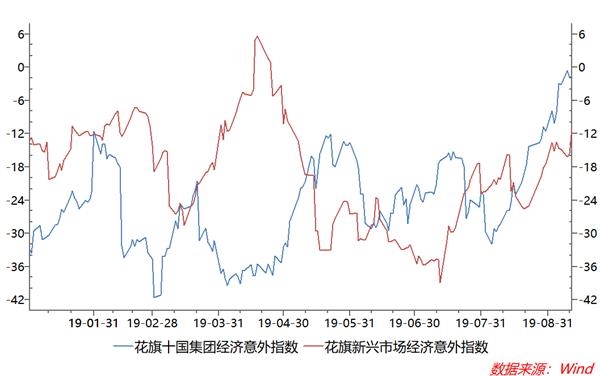

从花旗的各国经济意外指数来看,主要经济体的指数自8月以来一直在上涨,这也暗示了资本市场上存在的一些悲观情绪有些与实际基本面不符。

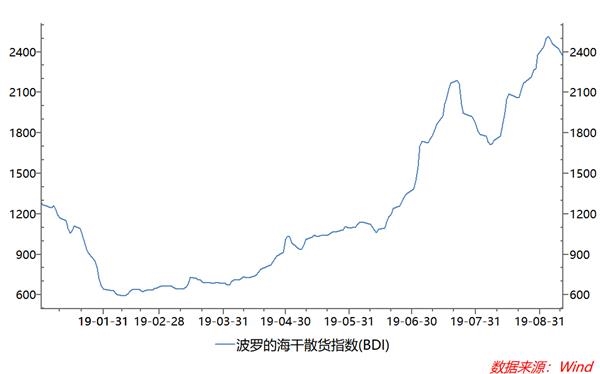

波罗的海干散货指数连续上涨。自8月初以来,BDI已上涨超过30%至2400点左右,升至2010年11月以来的最高水平。该指数的变化可以让投资者了解全球供需趋势。其上升或下降是被全球公认的未来经济趋势的领先指标。

当然,当前全球经济仍面临诸多不确定性和不稳定性因素的扰动,增长放缓的压力依旧存在,但有不少人士认为,这些利空因素已经在资产定价中得到一定的体现,加上越来越多的央行开始降息,也有望在一定程度上对冲风险。

不要忘了,本月美联储可能降息、欧央行可能降息……在全球主要央行纷纷可能降息的背景下,金融市场的确有望迎来一阵风险偏好上升期。

当前,人民币资产坐拥估值优势与政策红利于一体,加上宏观政策及时调整,平抑经济波动,对资金的吸引力不断增强,将有望明显受益于金融市场风险偏好修复。

华创证券认为,展望后市,全球联合宽松趋势可期,在美国降息周期确立,进一步推动全球央行宽松潮,国内政策二次加油,改革深化条件下,A股有望迎来盈利端、资金面和风险偏好预期三重改善,进入四季度中级反弹行情可期。

华泰证券策略团队认为,对比日本、韩国等股票市场,外资持有 A 股的比例仍有较大提升空间。中长期看,外资有望持续流入,其定价权或将进一步提升,建议重视外资配置方向。

银河证券认为,叠加监管层近两个月推出的多项政策均利好我国资本市场的长期发展,目前市场情绪已明显回暖,虽然短期基本面有一定压力,市场或重回震荡格局,但A股仍有一定向上的动能,建议持续关注政策推动的科技领域,回调时逢低吸入优质龙头企业。

东方证券认为,降准之后,短期来看,预计无风险利率受到银行间流动性宽松影响下行;而在社融增速企稳,“稳增长”预期上行,叠加风险偏好的提振的影响下,风险资产的上行预计持续性更久。

热门资讯

- 17年,从商业航母到世界级旅游目的地,正佳周年庆推出...

- 绿色建筑减碳潜力巨大 金晶科技光伏光热玻璃助力建筑节能

- 恒天财富集团荣获2021中国独立财富管理年度公司奖、中...

- 云天励飞获得BSI颁发ISOIEC 27701隐私信息管理体系国际...

- 索信达控股再获认可,稳居银行业客户资源管理解决方案...

- 苹果产业链大年即将到来,消费电子龙头蓝思科技将再迎...

- 合景泰富携手暨大成立人才发展基金,助力国际化创新人...

- 红心向党,初心永驻——江苏红运物流流动党支部召开成立仪式

- 中酱八卦晒场系列甜口甜酱油亮相长沙,瞄准调味品类新...

- 去哪儿:Z世代都是如何告别2021的?在广州,他们选择一...

- 让责任创造更多价值——巨鲸投资首届“1122巨鲸节”主题峰...

- 国电康能:奥多棉芷265MW环境友好型绿色电厂

- 科治好:张文宏教授谈到85岁才算长寿,“免疫”是长寿的关键

- 品牌至上,联袂豪门!华体会(HTH)携手曼联共赴数字体...

- 网易游戏重点开发人脸识别功能,未成年保护提升新高度

- 盛景微:大浪淘沙后的佼佼者

- 海尔食联网获中国轻工业一等成果评价

- 情系抗战老兵,传承红色精神

- 大健康赛道惊现“黑马潜力股”,荩美为何能获得院士、投...

- 燕京V10精酿白啤双11:获天猫白啤品类销售额第一