答逐观谍消息可靠吗?

来源:admin 人气:0 更新:2023-09-17

在不久之前,华为接连发布新一代旗舰Mate60 Pro和Mate X5,全球市场沸腾,线上预售秒光,线下排队如龙。

两大阵营各发旗舰,东方西方齐亮,近两周犹如电子产品爱好者的节日,茶余饭后多了不少共同的话题和有趣的故事。

遥想61的第一台电脑,使用的是英特尔的对手、以性能着称、但早已湮灭于历史长河的CyrixMII。这台电脑搭载的内存仅只有16M,后来61攒了一点钱,加配了一条32M的内存条,性能大为提升,当时的兴奋不言而喻。

后来继续折腾,换了整体架构,更换了超频之王——Intel的赛扬300A。超频性能优异的300A稳拿当时的CPU畅销之王,大学时期的乐趣就全靠这几位老功臣。但对比现在最普通的电脑,这性能怕不及百分之一,芯片行业的进步可谓一日千里。

彼时的芯片之争,也如现在苹果与华为的竞争态势,人们在竞争中成就你我。你有你的张良计,我有我的过墙梯,八仙过海,各显神通,极大地促进了信息行业的发展和电子产品的普及。

仅仅二十余年,电子产品性能进步神速、功能日新月异、体验翻天覆地,基于摩尔定律快速迭代的半导体行业,完整的再造了整个社会,改善了人们生活的方方面面,这是一个伟大的时代。

今年6月份,在WWDC23开发者大会上,苹果发布首款MR设备Apple Vision Pro,该产品集合AR、VR优势,实现全新的交互方式:用户可以通过手势、眼球运动和语音命令进行虚拟现实交互,操作过程无需外部控制器。

消费电子横跨消费与科技,是信息时代的宠儿,消费电子是一个充满想象的行业,在经历了电脑、智能手机、平板电脑、穿戴设备之后。在Apple Vision Pro等划时代产品的推动下,未来我们将进入人类的“体外器官”时代。

投资消费电子产业,我们不能仅看到行业的成长性,而忽视它与生俱来的强周期性。受技术进步的影响,消费电子行业有着极为明显的周期性。

以产品层面为例,技术进步会改变人机交互的方式。从2000年初的鼠标、键盘,到2010年代的触控、滑屏,再到2020年代的手势、语音和眼球运动,乃至未来可能的脑机接口。

交互方式的改变,会促进电子产品的快速革新,高性能、易携带、简操作也极大地丰富了电子产品的使用场景。无论是硬件还是软件,每一次交互方式的改变,都会诞生一大批优秀的企业。

每一次技术革新,都会带来5-7年的高速成长期,这里有新老设备更替的存量部分,更有新技术、新产品、新形态下带来的巨大增量。从诺基亚到苹果,从QQ到微信,从银行卡到移动支付,从PC游戏到移动游戏,无不证明着这一点:人们追求更小、更快、更便捷的电子产品。

随着智能手机普及、移动互联网扩张进入瓶颈期,再迭加外部经济压力之后,近年消费电子行业进入周期底部。

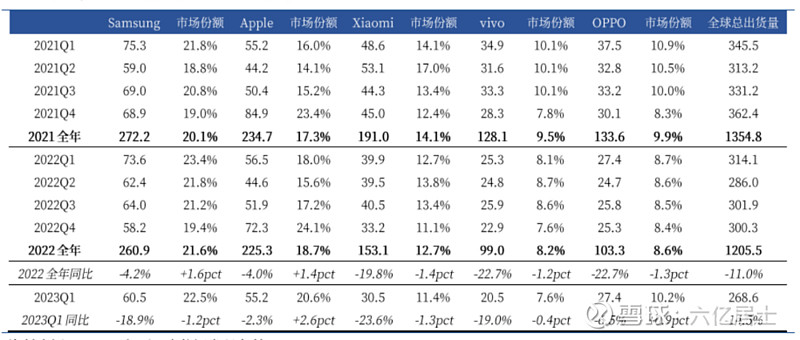

以智能手机为例,从图3可见,2022年对比2021年,全球全年手机出货量同比下滑-11%,2023年继续下滑,第一季度全球总出货2.68亿台,同比下降14.5%。

为了促进行业回暖与发展,今年7月,国家发展改革委等部门印发《关于促进电子产品消费的若干措施》,其中提出,加快电子产品技术创新。鼓励科研院所和市场主体积极应用国产人工智能技术提升电子产品智能化水平,增强人机交互便利性。

说远了可能无感,小米的米家产品线,实实在在的改变了很多人的生活方式,人们开始遥控煮饭、语音开设备、刷脸进房屋、机器人扫地,最终实现万物皆可互联。这新一轮的技术革新已初具雏形,这轮舞台上的主角便是:人工智能、穿戴设备、机器人及万物互联。

遥想30年前的Cyrix,彼时也曾雄心壮志,想跟英特尔掰掰手腕。21世纪初的诺基亚更是雄霸全球,大杀四方。但谁曾想到日暮西山的速度会如此之快,当时代前进的浪潮拍到身上时,来不及发出一丝声响。

作为消费者,我们可以单恋一枝花,为我们的热爱买单。但作为产业投资者,却不该如此。电子产业瞬息万变,企业判断难上加难,对于消费电子、芯片这类技术为主导的科技行业,更建议采用指数化投资,用一揽子成份股去吃时代的红利。

1)基本规则:消费电子指数(980030)由业务涉及消费电子产业的50家上市公司组成,反映沪深北交易所消费电子产业中优质上市公司的整体表现。

2)核心选样条件:公司业务领域属于消费电子板块,包括手机产业链、可穿戴智能设备、智能家居等细分领域。

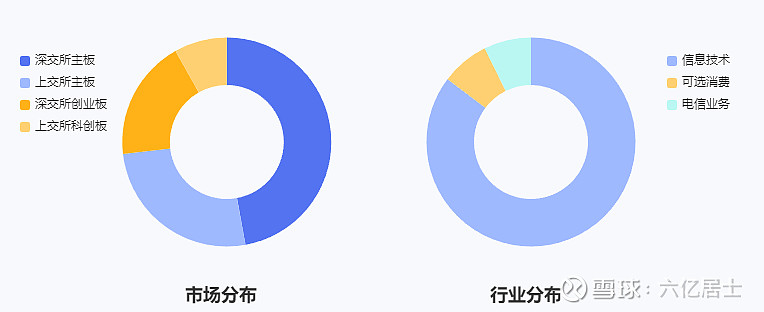

目前北交所的成分股规模都较小,暂无成份股纳入指数,但横跨沪深北交所的底层编制方式,在未来能提升指数的完整性与健壮性。

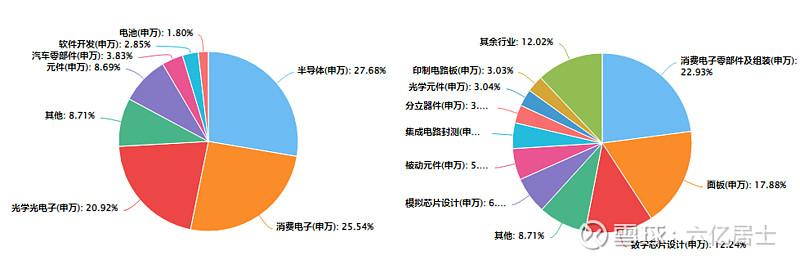

从细分行业来看,国证消费电子指数主要集中于:半导体、消费电子、光学光电子等行业,指数遍及消费电子产业的上中下游。

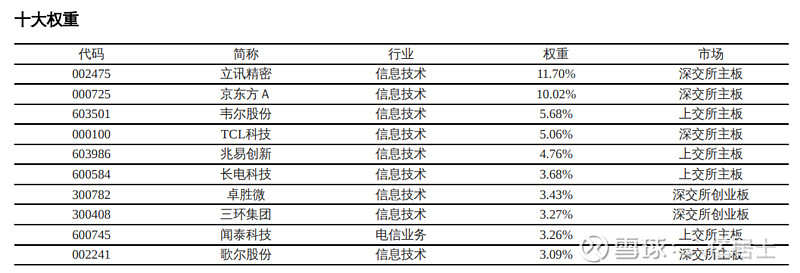

从10大成份股来看,国证消费电子成分股,基本涵盖苹果、安卓(鸿蒙)两个主要产业链。不会因为系统之间的竞争和企业的优胜劣汰,导致自己的选择南辕北辙。一揽子公司确实很难跑过优秀企业的收益率,但胜在安全性与胜率。

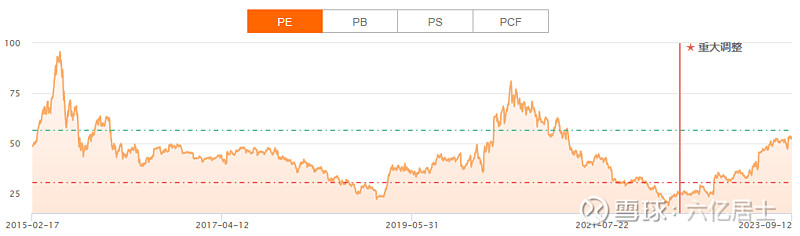

当前指数PE = 53.04,上图为全历史PE走势图,红绿线为平均值加减一倍标准差,效果类似百分位。受数据源影响,百分位数据仅有2020年12月至今数据,当前百分位为76.40%。

其实从PE看,指数估值并不低,接近高估。前文有提,消费电子也有明显的周期性,最近两年行业增速进入低谷,利润下滑,市盈率反而走高。

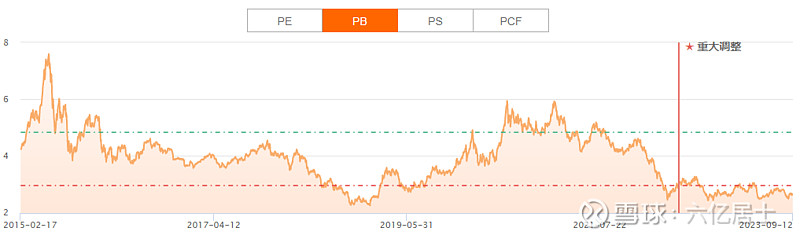

2021年指数ROE为13.97%,2022年快速降至4.98%,今年上半年仅2.38%,处于全历史最低区间。

为了看清指数实际状态,我们可以采用市净率评估。当前指数PB为2.64,低于历史平均值减一倍标准差的2.94(红线以下),处于低估。

跟踪国证消费电子指数的基金不算多,除了华夏发行的$消费电子ETF(SZ159732)$之外,其余的产品目前规模均较小。

目前消费电子ETF规模1.95亿,处于不错的规模空间,往往有较好的打新增益。从费率看,对比增强指数,0.5%的费率也属于常态水平。

61蛮期待MR普及的那一天,以后的直播或交流,虚拟一个场所,大伙虽然身处不同地点,却能如同在一个房间一样,一起愉快的探讨。

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策

嗯,创业板点位跌破三年新低,创业板指PE跌破30倍,距离前低27.22(2018.10.18)还有10%左右的距离。PB跌至4左右,百分位跌至19%左右,也进入低估。创业板成立至今,PB百分位进入低估一共有三个阶段:2012年(PB2.5)、2018年(PB3.3)和现在(PB4)。创业板50成立时间略短于创业板指,因此没有12-13年的那个坑。当前PE估值跌至27,为全历史新低。PB跌至4.5左右,全历史百分位12%,也在低估。全历史PB最低为3.147(发生于2018.09.17)。

目前创业板才是最具行情代表性的指数,创业板没有弱转强那么其他市场就算涨也只是像前面一样只涨个别板块,这样的行情胜率太低了

今日凌晨1时,在全球果粉的期待中,苹果发布新一代iPhone15系列机型。在不久之前,华为接连发布新一代旗舰Mate60 Pro和Mate X5,全球市场沸腾,线上预售秒光,线下排队如龙。两大阵营各发旗舰,东方西方齐亮,近两周犹如电子产品爱好者的节日,茶余饭后多了不少共同的话题和有趣的故事。...

热门资讯

- 17年,从商业航母到世界级旅游目的地,正佳周年庆推出...

- 绿色建筑减碳潜力巨大 金晶科技光伏光热玻璃助力建筑节能

- 恒天财富集团荣获2021中国独立财富管理年度公司奖、中...

- 云天励飞获得BSI颁发ISOIEC 27701隐私信息管理体系国际...

- 索信达控股再获认可,稳居银行业客户资源管理解决方案...

- 苹果产业链大年即将到来,消费电子龙头蓝思科技将再迎...

- 合景泰富携手暨大成立人才发展基金,助力国际化创新人...

- 红心向党,初心永驻——江苏红运物流流动党支部召开成立仪式

- 中酱八卦晒场系列甜口甜酱油亮相长沙,瞄准调味品类新...

- 去哪儿:Z世代都是如何告别2021的?在广州,他们选择一...

- 让责任创造更多价值——巨鲸投资首届“1122巨鲸节”主题峰...

- 国电康能:奥多棉芷265MW环境友好型绿色电厂

- 科治好:张文宏教授谈到85岁才算长寿,“免疫”是长寿的关键

- 品牌至上,联袂豪门!华体会(HTH)携手曼联共赴数字体...

- 网易游戏重点开发人脸识别功能,未成年保护提升新高度

- 盛景微:大浪淘沙后的佼佼者

- 海尔食联网获中国轻工业一等成果评价

- 情系抗战老兵,传承红色精神

- 大健康赛道惊现“黑马潜力股”,荩美为何能获得院士、投...

- 燕京V10精酿白啤双11:获天猫白啤品类销售额第一