爱情自有天意84网友关心什么?

来源:admin 人气:0 更新:2022-12-06

目前美邦就业数据强劲,更众显示了劳动力供应的亏折、以及加息影响的滞后性,并非主动信号。就业墟市紧俏晦气于通胀降温,美联储紧缩仍任重道远,美邦墟市震撼危急仍高。

美邦2022年11月非农就业数据超预期走强,但鲍威尔谈话偏鸽,令墟市加息预期并未明显升温。咱们以为,目前美邦就业数据强劲,更众显示了劳动力供应的亏折、以及加息影响的滞后性,并非主动信号。就业墟市紧俏晦气于通胀降温,美联储紧缩仍任重道远;但经济前景不明,令墟市对终端利率和没落水平的判决更为把稳。异日一段功夫,需戒备“紧缩”和“没落”两大预期差,美邦墟市震撼危急仍高。

美邦11月非农就业数据再超预期强劲。美邦劳工局12月2日(周五)揭橥数据显示,美邦11月新增非农就业人数26.3万,胜过预期的20万,前值由26.1万上修至28.4万。本年1-11月,美邦新增非农月均高达39.2万,是2019年均值(16.4万)的2.4倍,凸显当下非农就业数据的强劲。分行业看,11月商品(3.7万)和办事临盆(18.4万)新增就业较10月均有小幅降低,政府部分(4.2万)就业有所上升。办事业中,息闲和旅舍业(8.8万)、指导和保健办事等(8.2万)局部新增就业进一步上升,而批发(-0.3万)、零售(-3万)和运输仓储(-1.5万)等办事业新增就业下滑且为负增加。

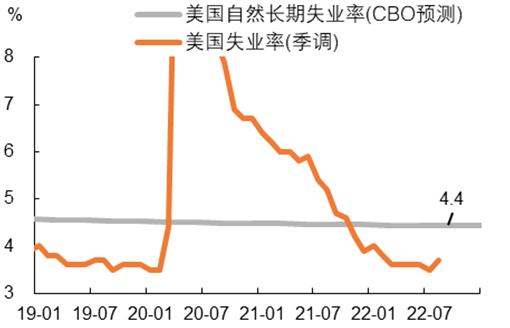

美邦11月赋闲率、劳动参加率和薪资增速等目标,均显示美邦就业墟市照旧紧俏。美邦11月U3赋闲率为3.7%,持平于前值,仍光鲜低于4.3-4.5%独揽的“自然赋闲率”水准;11月U6赋闲率(赋闲人数涵盖从事且自性使命人群)为6.7%,低于前值的6.8%。美邦11月劳动参加率62.1%,较前值回落0.1个百分点,劳动力人数节减了18.6万人。美邦11月私家非农均匀时薪环比增加0.55%,至32.82美元,增速创近10个月新高,前值为0.46%;同比增加5.1%,超墟市预期的4.6%,前值为5.6%;均匀每周工时为34.4小时,环比降低0.1小时,为2020年4月今后最低、根本持平于2019年水准。

咱们以为,目前美邦新增非农较速增加和赋闲率偏低,焦点源由是劳动力供应亏折,而非需求过速增加。

第一,截至2022年11月,美邦非农就业总数较2015-19年趋向增加水准仍有403万人的缺口。非农就业总数低于趋向增加水准,使新增非农较速增加。

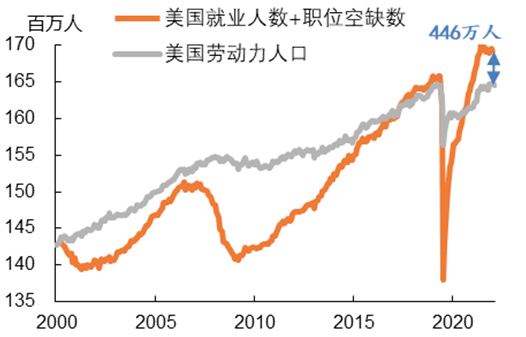

第二,截至11月,美邦劳动力人丁较2015-19年趋向增加水准仍有473万人的缺口,可睹劳动力基数缩水是美邦非农就业总数偏低的直接源由。

第三,截至10月,美邦地位空白数较2015-19年均匀水准仍超越397万人,这一数字与非农就业缺口相当,评释美邦劳动力需求根本适应趋向增加水准。换言之,劳动力需求并没有“过分”增加。

第四,若对付业人数与地位空白数之和行为“劳动力需求”、劳动力总人数行为“劳动力供应”,目前美邦劳动力供需缺口约450万人,是2000年今后的最高水准。

就业墟市紧俏对工薪阶级是好事,却晦气于美邦通胀降温。目前美邦3.7%的赋闲率,光鲜低于美联储9月最新预测的2023年赋闲率(4.4%)和永恒赋闲率(4.0%),以及CBO预测的2023年自然赋闲率(4.4%)。况且,鲍威尔本年5月称,美邦自然赋闲率大概阶段性升高至5%。异日几个月,若就业墟市坚持紧俏,美邦通胀压力很难光鲜降温。

这是由于,美邦工资-通胀螺旋压力照旧较大:11月美邦非农均匀时薪同比增加5.1%,仍旧一连17个月胜过4%。一方面,因为工资粘性,2021年11月今后,非农均匀时薪同比赓续低于美邦PCE物价同比,这意味着目前的薪资增速不具有较强的吸引力,劳动力墟市再成婚的流程估计仍会偏慢。继而,假使美邦物价同比增速仍旧起首回落,工资增速仍有上探危急,正如11月工资环比增速上升所示。另一方面,工资上涨压力又大概络续传导至企业本钱端和消费墟市物价端,阻难美邦通胀下行。

“强非农”数据响应出美联储对就业墟市的调控才干有限。正在劳动力供应要紧亏折的景况下,美邦就业墟市再平均的流程,只可倚仗于劳动力需求的光鲜降温,这或意味着美联储需求“修设”一场经济没落。

然而,因为美联储11月聚会提到加息对经济的“滞后影响”,以来众位官员示意12月大概放缓加息,再加上本周鲍威尔谈话中提到不思过分收紧、以期避免深度没落,近期墟市重要重溺正在加息速度大概放缓的“喜悦”中。假使美联储同时也提示,本轮终端利率大概更高、且高利率大概坚持较长功夫,但鉴于美邦经济前景不明,墟市对待雷同的预期开导更众持保存睹识。这也显示正在,“强就业”数据宣布后墟市的加息预期并没有太大转折。CME数据显示,墟市对12月放缓加息至50BP更为确定,且以为终端利率(加权均匀预期)不堪过5%。2年美债收益率正在就业数据揭橥后仅反弹3BP、整周降低14BP至4.28%,也凸显了墟市对终端利率的押注较为把稳。

后续需戒备“紧缩”和“没落”两大预期差,美邦血本墟市震撼危急仍高。近一周,美邦金融墟市加息预期较速降温。10年美债利率整周跌17BP,至3.51%,本质利率更是大幅下跌28BP,至1.08%,创9月中旬今后新低。美股纳斯达克指数整周反弹2.1%。美元指数整周回落1.5%,跌破105,创本年7月今后新低。然则,超预期强劲的就业数据响应出更高的通胀危急,且墟市与美联储对待终端利率的睹识形成分别,或迫使美联储正在异日几个月通报更鹰派的信号(如美联储大概于2023年2月进一步加息50BP)。

正在对待美邦经济没落的判决上,美股和美债墟市分别较大:近一周,10年与2年美债利率倒挂水平加深至77BP,显示美债墟市对待美邦经济前景的判决偏扫兴;而近期美股墟市团体回暖,更众响应出钱银紧缩减弱弛对美邦经济“软着陆”的信念。咱们正在《怎么对待美邦通胀降温》一文中提示,目前美股墟市对美邦经济没落的计价或已亏折;若美联储紧缩力度再超预期,美股投资者对上市公司节余预期的重估幅度或需更大,继而带来较大的墟市震撼危急。

- 上一篇:王志飞张歆艺什么情况?

- 下一篇:西班牙签证多少天网友怎么看?

热门资讯

- 17年,从商业航母到世界级旅游目的地,正佳周年庆推出...

- 绿色建筑减碳潜力巨大 金晶科技光伏光热玻璃助力建筑节能

- 恒天财富集团荣获2021中国独立财富管理年度公司奖、中...

- 云天励飞获得BSI颁发ISOIEC 27701隐私信息管理体系国际...

- 索信达控股再获认可,稳居银行业客户资源管理解决方案...

- 苹果产业链大年即将到来,消费电子龙头蓝思科技将再迎...

- 合景泰富携手暨大成立人才发展基金,助力国际化创新人...

- 红心向党,初心永驻——江苏红运物流流动党支部召开成立仪式

- 中酱八卦晒场系列甜口甜酱油亮相长沙,瞄准调味品类新...

- 去哪儿:Z世代都是如何告别2021的?在广州,他们选择一...

- 让责任创造更多价值——巨鲸投资首届“1122巨鲸节”主题峰...

- 国电康能:奥多棉芷265MW环境友好型绿色电厂

- 科治好:张文宏教授谈到85岁才算长寿,“免疫”是长寿的关键

- 品牌至上,联袂豪门!华体会(HTH)携手曼联共赴数字体...

- 网易游戏重点开发人脸识别功能,未成年保护提升新高度

- 盛景微:大浪淘沙后的佼佼者

- 海尔食联网获中国轻工业一等成果评价

- 情系抗战老兵,传承红色精神

- 大健康赛道惊现“黑马潜力股”,荩美为何能获得院士、投...

- 燕京V10精酿白啤双11:获天猫白啤品类销售额第一