千方百计支持实体经济发展助企纾困穩住宏觀經濟大盘——访中国银保监会副主席梁涛

来源:admin 人气:0 更新:2022-05-11

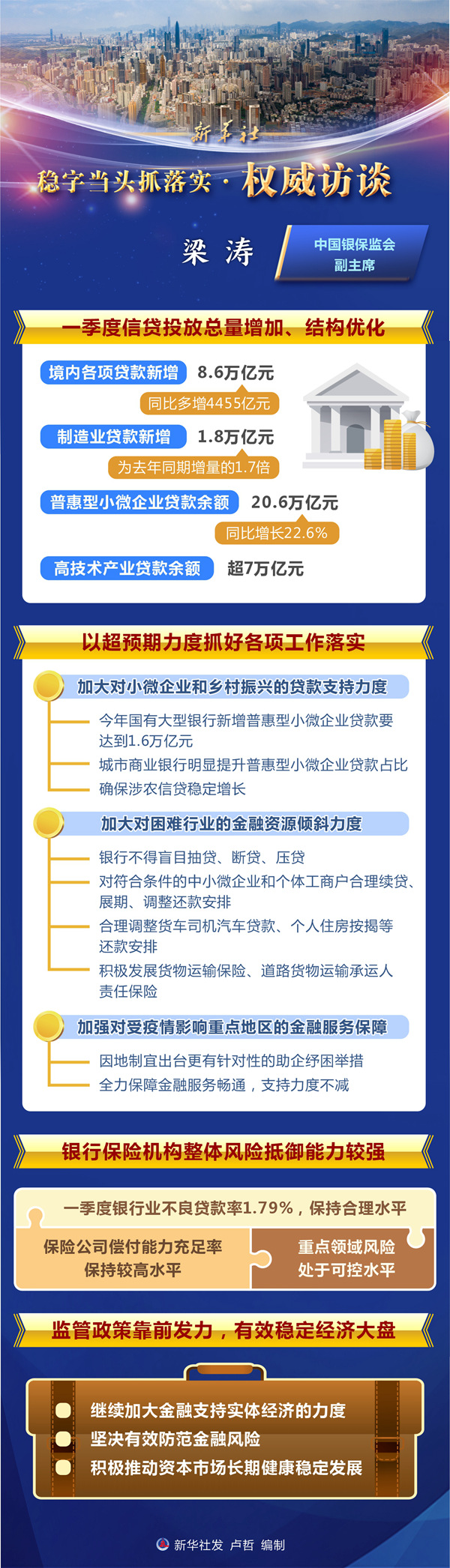

新华社北京5月9日电 题:千方百计支持实体经济发展 助企纾困稳住宏观经济大盘——访中国银保监会副主席梁涛

金融是实体经济的血脉。当下,经济下行压力加大,不少企业经营困难,银保监会采取了哪些措施助企纾困、稳定宏观经济大盘?银行业保险业风险形势如何?如何应对外部复杂环境对我国经济金融带来的影响?中国银保监会副主席梁涛日前接受了新华社记者采访。

答:近年来,新冠肺炎疫情反复,国际形势多变,银保监会引导督促银行保险机构服务实体经济,出台了很多支持政策,比如,为中小微企业和外贸企业实施延期还本付息超过6.6万亿元,缓解了企业的流动性困难。今年,我们继续保持政策的连续性稳定性,继续提出普惠型小微企业贷款“两增”要求和首贷户目标,推动制造业中长期贷款继续保持较快增长,引导做好延期还本付息政策接续等,取得了一些成效。

一季度,境内各项贷款新增8.6万亿元,同比多增4455亿元,信贷投放总量持续增加。制造业贷款新增1.8万亿元,为去年同期增量的1.7倍。普惠型小微企业贷款余额20.6万亿元,同比增长22.6%。高技术产业贷款余额超7万亿元。由此看出,我们整个信贷结构在持续优化。

降低企业融资成本方面,一季度新发放的企业类贷款和普惠型小微企业贷款利率较年初均下降0.2个百分点以上。

同时,我们也注意到,银行业保险业在支持实体经济发展,特别是助企纾困方面,还存在不少困难:一方面,新冠肺炎疫情加剧经济下行压力,许多企业生产经营陷入困境甚至停顿,融资以维持现有流动性为主,新增或扩大融资意向不强,有效融资需求明显萎缩。特别是进入4月以来,这种情况尤为突出。另一方面,一些受疫情影响严重地区、行业的企业,停工停产时间较长,经营收入不稳定,难以按期偿还银行贷款,银行机构的不良贷款反弹压力较大。

对于这些困难,我们正在联合有关部门积极商讨对策。下一步,我们将引导银行业保险业抓紧落实已确定的各项金融政策,增加和改善金融供给,鼓励拨备水平较高的大型银行及其他优质上市银行有序降低拨备覆盖率,释放更多信贷资源。此外,充分发挥保险资金长期投资优势,有针对性地解决好“长钱短配”问题,进一步压缩非标资产比例;建立健全保险资金长周期考核机制,丰富保险资金参与资本市场投资的渠道,鼓励保险资管公司加大组合类保险资管产品发行力度,引导将更多资金配置于权益类资产。

答:银保监会将深入贯彻落实党中央“疫情要防住、经济要稳住、发展要安全”的部署要求,以超预期力度抓好各项工作落实。

一是加大对小微企业和乡村振兴的贷款支持力度。发挥监管逆周期调节作用,在过去几年普惠型小微企业贷款增长迅速的基础上,继续明确普惠型小微企业贷款增速、户数“两增”目标,其中今年国有大型银行新增普惠型小微企业贷款要达到1.6万亿元,城市商业银行明显提升普惠型小微企业贷款占比。引导银行提高小微企业贷款中首贷和信用贷占比,继续降低贷款利率。加强新市民金融服务。确保涉农信贷稳定增长,要求银行向产粮大县和160个国家乡村振兴重点帮扶县倾斜信贷资源。

二是帮助困难行业渡过难关。引导督促银行保险机构对餐饮住宿、零售、旅游文化、交通运输等受疫情影响比较严重的行业,在市场化原则下主动做好贷款授信、保险理赔等服务,加大对困难行业的金融资源倾斜力度。要求银行不得盲目抽贷、断贷、压贷,对符合条件的中小微企业和个体工商户合理续贷、展期、调整还款安排,不影响征信记录,并免收罚息。引导保险机构为企业因疫情原因停工停产造成的财产损失、营业中断造成的利润损失等提供保险保障。要求银行保险机构为货运物流保通保畅提供有力支持,合理调整货车司机汽车贷款、个人住房按揭等还款安排。鼓励保险公司积极发展货物运输保险、道路货物运输承运人责任保险等。

三是加强对受疫情影响重点地区的金融服务保障。对于受疫情影响较为严重的地区,如上海、吉林等地,我们指导当地银保监局因地制宜出台更有针对性的助企纾困举措,协调解决当地行业、企业和群众反映的突出问题。引导督促银行保险机构通过互联网、电话热线等渠道,全力保障金融服务畅通,支持力度不减。

问:当前受国际安全局势、美联储加息、疫情反复等因素影响,内外部环境更趋严峻复杂。这对我国经济和金融行业将带来什么影响?需要如何应对以防范可能带来的风险?

答:当前国际形势充满不确定性,全球尚未走出疫情阴霾,复杂严峻的外部环境会对我国经济金融造成一定不利影响。欧美发达经济体的紧缩政策,可能对我国跨境资本流动和人民币汇率形成一定压力;俄乌冲突、疫情反复等因素会在一定程度上推升我国进口原材料价格、加大外部需求的不确定性,给中小微企业带来压力。所以,金融体系安全稳健运行对稳定经济大盘、畅通经济循环至关重要。

我國經濟基本面良好,經濟韌性較強,內生增長潛力巨大,長期向好的局面不會改變。從一季度金融情況看,我國銀行業保險業保持穩健運行,風險總體可控。銀行業不良貸款率1.79%,保持合理水平,銀行機構繼續加大不良資産處置力度,一季度共處置近6000億元;銀行業撥備余額7.3萬億元,商業銀行資本淨額28.3萬億元,資本充足率15%。保險公司綜合償付能力充足率、核心償付能力充足率都保持较高水平。银行保险机构整体风险抵御能力较强。

同时,重点领域风险处于可控水平。房地产信贷投放总体稳定,房企开发贷款连续3个月环比正增长,有序满足房地产合理融资需求。房地产贷款不良率明显低于全部贷款,风险整体可控。普惠型小微企业贷款风险也得到较好控制。

一是继续加大金融支持实体经济的力度。针对经济运行中的堵点,银保监会出台了一系列政策文件,从服务全面推进乡村振兴、强化支持小微企业发展、加强新市民金融服务、支持货运物流保通保畅等方面发力,进一步增强融资供给。后续将抓紧落实已出台政策,积极研究新政策,稳定经济大盘。

二是坚决有效防范金融风险。督促银行保险机构做好风险研判,强化风险管理,有效应对国际经济金融形势变化的冲击。抓紧研究完善相关法规和机制安排,进一步充实金融稳定保障基金,发挥保险保障基金和信托业保障基金在风险处置中的积极作用,筑牢织密金融安全网。

三是积极推动资本市场长期健康稳定发展。指导银行保险机构积极探索跨周期投资模式,践行价值投资、专业投资和长期投资理念。发挥保险资金长期投资优势,引导保险机构将更多资金配置于权益类资产。扩大专属商业养老金融产品试点,持续培育壮大商业养老金融机构投资者队伍。

稳字当头抓落实·权威访谈丨保市场主体“青山常在” 促超大市场平稳运行——访市场监管总局副局长蒲淳

如何稳住市场主体、进一步营造吸引市场主体投资发展的“沃土”?如何维护市场秩序,保障人民群众正常生产生活?市场监管总局副局长蒲淳接受了新华社记者采访。

当前,国内外经济形势复杂严峻,经济面临新的下行压力,市场主体困难明显增多。在多重挑战下,货币政策如何助力稳增长?金融举措如何支持市场主体纾困发展?金融市场如何应对发达经济体货币政策转向带来的影响?中国人民银行副行长陈雨露日前接受了新华社记者采访。

中共中央办公厅、国务院办公厅印发的《关于推进以县城为重要载体的城镇化建设的意见》6日发布。围绕社会关注的问题,记者采访了国家发展改革委规划司有关负责人。

今年以来,消费继续成为经济增长第一拉动力,外贸外资双双以两位数增长实现“开局稳”。但受复杂国际环境和国内疫情影响,我国消费恢复基础尚不稳固,外贸外资企业承压。

热门资讯

- 17年,从商业航母到世界级旅游目的地,正佳周年庆推出...

- 绿色建筑减碳潜力巨大 金晶科技光伏光热玻璃助力建筑节能

- 恒天财富集团荣获2021中国独立财富管理年度公司奖、中...

- 云天励飞获得BSI颁发ISOIEC 27701隐私信息管理体系国际...

- 索信达控股再获认可,稳居银行业客户资源管理解决方案...

- 苹果产业链大年即将到来,消费电子龙头蓝思科技将再迎...

- 合景泰富携手暨大成立人才发展基金,助力国际化创新人...

- 红心向党,初心永驻——江苏红运物流流动党支部召开成立仪式

- 中酱八卦晒场系列甜口甜酱油亮相长沙,瞄准调味品类新...

- 去哪儿:Z世代都是如何告别2021的?在广州,他们选择一...

- 让责任创造更多价值——巨鲸投资首届“1122巨鲸节”主题峰...

- 国电康能:奥多棉芷265MW环境友好型绿色电厂

- 科治好:张文宏教授谈到85岁才算长寿,“免疫”是长寿的关键

- 品牌至上,联袂豪门!华体会(HTH)携手曼联共赴数字体...

- 网易游戏重点开发人脸识别功能,未成年保护提升新高度

- 盛景微:大浪淘沙后的佼佼者

- 海尔食联网获中国轻工业一等成果评价

- 情系抗战老兵,传承红色精神

- 大健康赛道惊现“黑马潜力股”,荩美为何能获得院士、投...

- 燕京V10精酿白啤双11:获天猫白啤品类销售额第一