怪物飲料:千倍回報的新時代‘可口可樂’

来源:admin 人气:0 更新:2022-03-22

巴菲特和可口可樂相互成就的故事,常常被人津津樂道,但近20年隨著可口可樂股價停滯不前,2000年來算上分紅前複權股價僅上漲4倍,不斷有人開始質疑其可口可樂這筆投資。

食品飲料自然是人盡皆知的好生意,但可口可樂顯然並非唯一的選擇,行業內,這20年裏也確實湧現出一些遠比可口可樂更卓越的成長股。

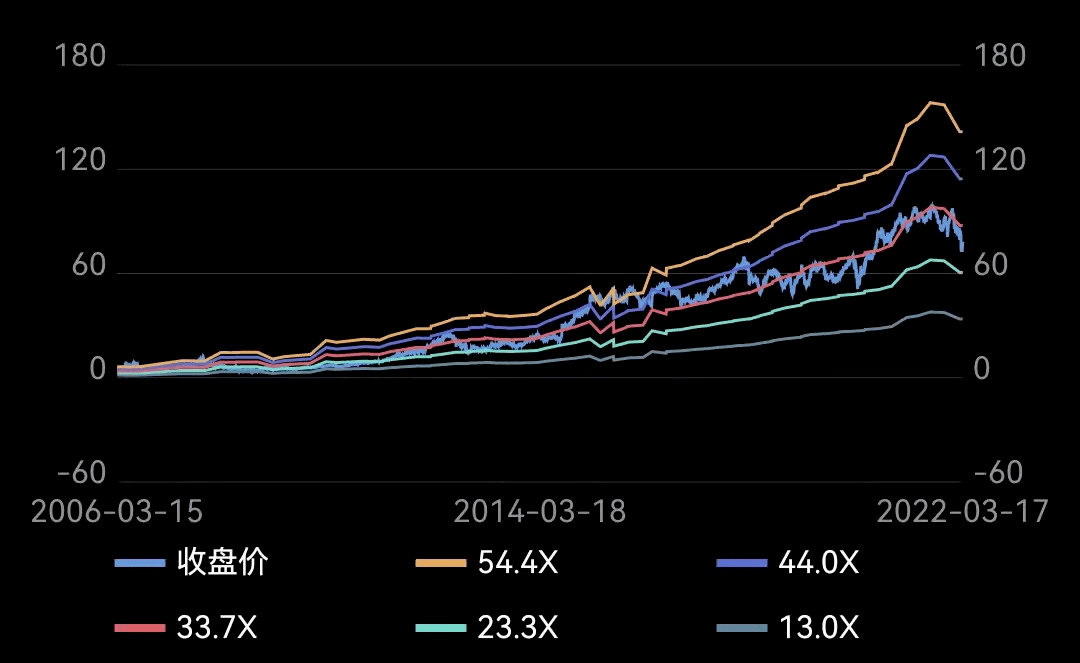

例如怪物飲料(MNST.N),就是美股近20年來的消費股股王,漲幅接近千倍,與可口可樂的走勢形成了鮮明的對比。

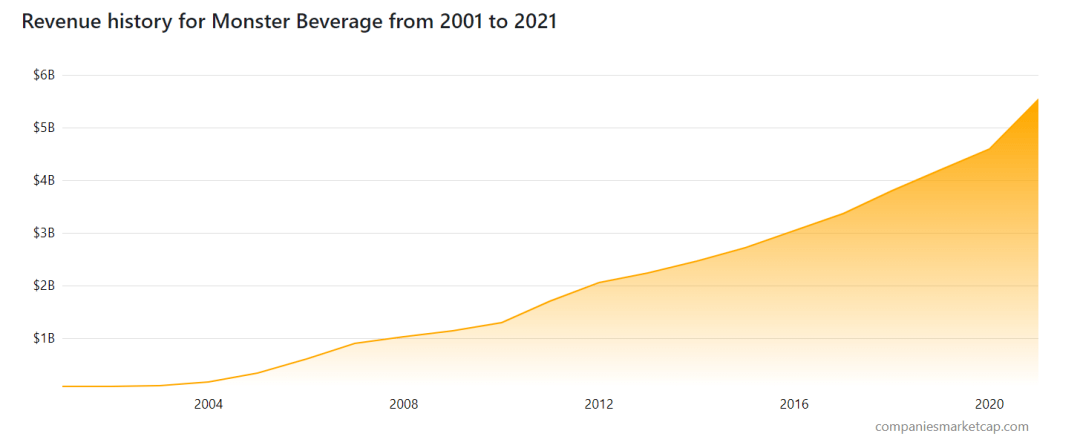

怪物飲料創辦時間很早,原來公司是一家生産果汁的飲料商,後面發現了功能飲料市場的商機,然後在2002年推出了魔爪品牌。

魔爪品牌通過優化的口味,改善了功能飲料口味單一的狀態,每年1-4種口味新産品的不斷疊代,並對年輕人、體力勞動者、運動人群的客戶定位、更潮流新穎的品牌LOGO,在美國市場一路披荊斬棘,不斷搶奪功能飲料市場份額,逐漸成長爲一個品類賽道中的市場龍頭。

而利潤也從過去的千萬飙升至如今的13億美元,公司長期以來估值保持穩定,並未出現不合理的高估,PE大部分時間在20-30倍,基本是靠利潤增長驅動股價上漲。

功能飲料本身在飲料中是一個很好的賽道,因爲國外有濃厚的咖啡文化,許多打工人都依靠每天的咖啡因來保持精神,因此,此類飲料的成瘾性高,複購率也高,而産品單瓶定價也高于普通的碳酸飲料,高頻消費,高價造就了大市場。

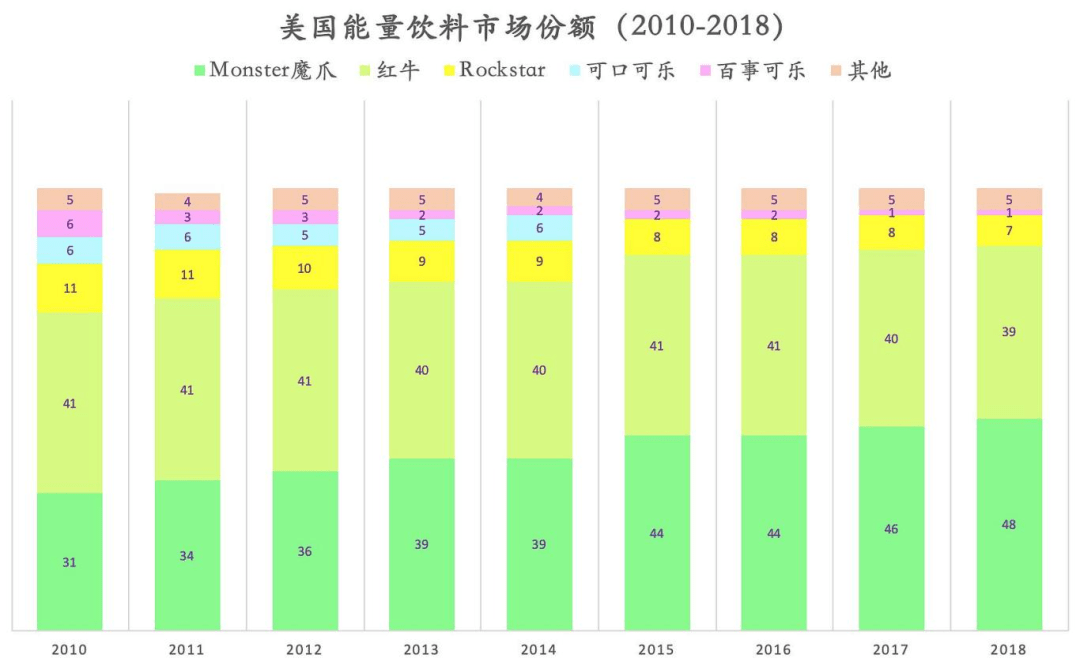

在當年的美國市場裏,紅牛固然是老大,但是,紅牛的産品過于單一,缺乏多樣性,這就給魔爪留下了耕耘的空間,通過碳酸+咖啡因,茶+咖啡因等多種口味的産品切入功能飲料,順利在美國並成爲了市場的絕對龍頭。

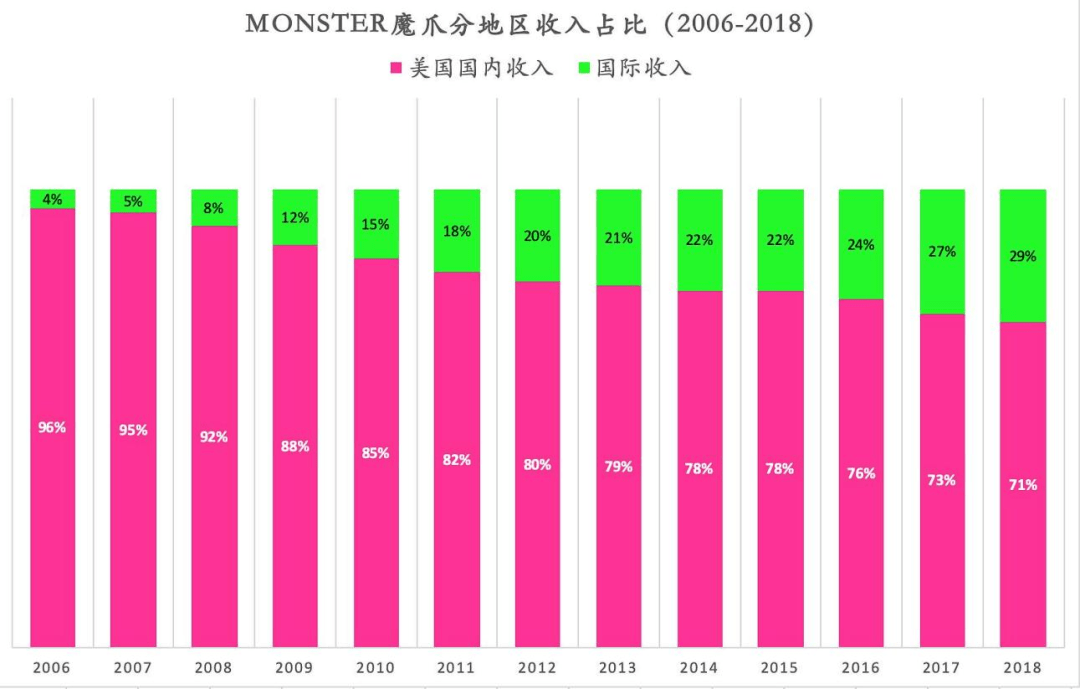

當然,單一市場的成功仍未足夠,在美國市場取得突破後,公司也把産品推廣到世界,創造了全球化的第二曲線,不但是美國,其他國家的市場也逐漸打開,從大部分飲品的國際化路徑來看,國際收入方面事實上還有非常大的比例上升空間。

並且,公司2016年與可口可樂進行了渠道合作(可口可樂2015年入股了怪物飲料16.7%),進一步降低了成本,進一步提升了利潤率,營業利潤率已經可以保持在30%以上,而這也是公司目前業績繼續增長的附加動力。

總結下來,怪獸飲料的成功,還是歸因于在一個大賽道中捕捉到機會,而賽道中的市場龍頭不夠強,至此,一個産品從0到1。

而得益于飲料行業強大的品牌裂變能力,一個地方受歡迎,到全球也受歡迎,滲透率的提升,實現了公司營收的躍遷。

當然,關于巴菲特要不要換可口可樂這個問題,這也是個僞命題,因爲我們看回到2002年,巴菲特持有可口可樂2億股,折合100億美元,而當時的怪獸飲料市值不過幾億美元,只要拿出可口可樂一年的分紅,就能收購怪物飲料。

這樣一來,實際上怪物飲料的可投額度就不是很高,因此,根本不可能把可口可樂的100億換過去,再翻百倍,實際上,就算巴菲特有機會投了怪物飲料10%,最樂觀情況下也只是多賺幾十億美元,跟可口可樂20年裏多漲50%差不多而已。

這就是資産過大的問題,一些小盤成長股的巨大漲幅完全無法完全吃到,要實現百億美元的資産增值,只能靠大市值公司的大漲幅,而滿足這個條件的,也只有蘋果和亞馬遜。

至少在食品飲料股這20年的選擇,可口可樂是百億以上的最優投資配置,當然,百事或許更好,但20年前,百事的市值也挺小的,幾百億,買夠100億也是很難。

對巴菲特來說,他顯然是看透了食品飲料行業的本質的,極強的用戶忠誠度,高頻消費,品牌粘性,需要很少的産品疊代,極少的資本開支,良好的現金流,即使公司不增長,都會有長期優秀的分紅。

隨著怪物飲料逐漸成長爲幾百億市值的巨頭,顯然,産品市占率,全球化的空間就越來越接近天花板,未來幾十年繼續保持幾百倍的漲幅已經是不可能的了。在未來的某個時間,怪物飲料也不可避免地“可口可樂化”。

事實上,在怪物飲料這20年幾百倍的漲幅裏,有一百倍是2010年前漲的,而2010年至今,公司的漲幅是不到10倍。

但大多數投資者來說,並沒有可投額度的限制,這個時候我們不禁要問了,往後看20年,誰會成爲下一個怪物飲料,哪些公司將複制近千倍的增長?

從怪物飲料的經驗看,要成長首先是一個大賽道,市場足夠大而公司拿到的份額足夠多,有獨特的切入點,然後不斷增長産品品類,隨後擴張到全球。

但有一個問題不能被忽略,那就是怪物飲料早早進入資本市場,資本市場見證了Monster 做大的全過程,營收從數億到數十億,市值從數億到數百億,如果不是在産品還沒開始做之前就已經登陸市場,恐怕我們看不到這幾百倍的漲幅。

我們不妨看到元氣森林、農夫山泉和東鵬飲料三家公司,三家公司都是中國近幾年資本市場最關注的幾家飲料公司。

東鵬飲料賽道跟怪物飲料一致,都是功能飲料,所以上市時很多人對其期望是中國的怪物飲料,對于東鵬飲料來說,其過去幾年的增長曲線也相當出色。

但從産品的角度出發,東鵬飲料與紅牛有點過于類似了,相似的口味,相似的單一産品,而在市場份額上,公司10年時間也未實現像怪物飲料一樣對紅牛實現市場份額逆襲,目前國內市場的市場份額只有紅牛的三分之一,而由于上市估值的原因,東鵬也已經來到579億人民幣,近50倍的PE,另外,相同賽道就意味著還要跟怪物飲料直面對抗,而怪物飲料的市值無非414億美元,因此,東鵬飲料長期産生巨大漲幅的可能性是不大的。

再來看看農夫山泉,農夫山泉是國內目前上市飲料公司裏最成功的,規模最大的公司,其營收和利潤都與怪物飲料接近,營收大概近40億美元,利潤大概有10億美元左右。

雖然農夫山泉的茶、功能飲料、果汁業務都很成功,但農夫山泉的營收裏60%都是水,也就是說,飲料業務實際上可能只有一百億人民幣左右的銷售額。

在此狀態下,農夫山泉的飲料業務增長的空間肯定還是很大的,功能飲料、茶飲、果汁等以健康爲導向,在目前的消費格局下有很大的空間,與怪物飲料相比,其産品豐富度更高,但産成瘾性略微不足。

更重要的是,農夫山泉的海外增長欠缺,目前公司並未打開太多的海外市場,這可以說是未來的增長點,但卻是公司的重大不足,則如果不能實現全球化,就很難得到第二增長曲線。

最後也是最關鍵的,農夫山泉上市過晚,市值很高,高達546億美元,比怪物飲料還高,然而從長期增速和估值角度,都不如怪物飲料優秀,此條件下,農夫山泉已經很難成爲飲料行業的最優選。

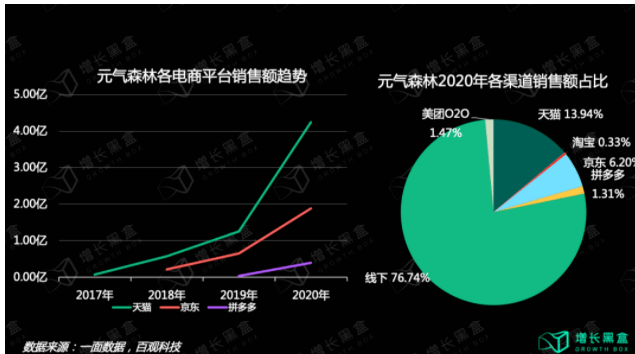

相比之下元氣森林就是最特別的,這公司在6年內旱地拔蔥地冒出來,2020年收入27億。據說2021年就做到了近75億的銷售額,公司的産品定位是健康的碳酸飲料、茶飲、乳飲,而在品牌營銷、産品疊代研發方面極佳,通過0糖0脂肪的定位,赤藓糖醇的原料使用,重塑了碳酸飲料的格局。

另外,元氣森林在開拓海外市場方面也已經是逐步推進,因爲其産品本身差異化強,直面碳酸飲料巨大市場,選了一個很好的點切入,0糖0脂肪,加上公司本來就高一檔的品牌營銷能力,目前在海外的零售商也已經鋪開,至少從沃爾瑪或者亞馬遜,都能很容易看到元氣森林的産品在賣。

公司堪稱所有方面都完全滿足要求,近5年的增長曲線年的怪物飲料還猛,公司也把可口可樂看作目標。

但問題只是,公司沒上市,買不到,這漲多少倍我們也看不到,不會等到真成了下個可口可樂幾千億估值再來上市吧?

所以,怪物飲料真的很難得,上市足夠早是一個非常重要的因素。江山代有才人出,每個時代都有出類拔萃的食品飲料品牌出現,但能在資本市場記錄這個高增長過程的真不多。

當然,即使享受不到高增長過程,靠産品力賺第二曲線的錢也不差,巴菲特也不是在可口可樂剛面世的時候買的,他買的就是可口可樂在成熟期穩定低增長的階段,但是這個回報也相當驚人了。近10年,可口可樂利潤0增長,靠分紅和估值較低的優勢,也有10年3倍的收益。

總體而言,食品飲料是無比優秀的賽道,穩定性極佳,能在穩定性的基礎上能賺到成長性的錢,那就更佳了,最理想的情況就是像怪物飲料一樣,早早登陸資本市場,市值不起眼,隨後造出超級産品,而且搶奪份額、全球化面面俱到。最不理想的情況就是像農夫山泉一樣,幾千億才上市,全球化不行,目前的産品基本也是市場份額領先,也意味著面臨國內滲透率見頂的局面。

參照此兩類模型,往理想化情況的尋找,觀察,對生活中的新飲料仔細留意,並且盡量參與到一級市場中去,往後看50年左右的時間,絕對有機會把握一些非常好的飲料行業的機會。返回搜狐,查看更多

热门资讯

- 17年,从商业航母到世界级旅游目的地,正佳周年庆推出...

- 绿色建筑减碳潜力巨大 金晶科技光伏光热玻璃助力建筑节能

- 恒天财富集团荣获2021中国独立财富管理年度公司奖、中...

- 云天励飞获得BSI颁发ISOIEC 27701隐私信息管理体系国际...

- 索信达控股再获认可,稳居银行业客户资源管理解决方案...

- 苹果产业链大年即将到来,消费电子龙头蓝思科技将再迎...

- 合景泰富携手暨大成立人才发展基金,助力国际化创新人...

- 红心向党,初心永驻——江苏红运物流流动党支部召开成立仪式

- 中酱八卦晒场系列甜口甜酱油亮相长沙,瞄准调味品类新...

- 去哪儿:Z世代都是如何告别2021的?在广州,他们选择一...

- 让责任创造更多价值——巨鲸投资首届“1122巨鲸节”主题峰...

- 国电康能:奥多棉芷265MW环境友好型绿色电厂

- 科治好:张文宏教授谈到85岁才算长寿,“免疫”是长寿的关键

- 品牌至上,联袂豪门!华体会(HTH)携手曼联共赴数字体...

- 网易游戏重点开发人脸识别功能,未成年保护提升新高度

- 盛景微:大浪淘沙后的佼佼者

- 海尔食联网获中国轻工业一等成果评价

- 情系抗战老兵,传承红色精神

- 大健康赛道惊现“黑马潜力股”,荩美为何能获得院士、投...

- 燕京V10精酿白啤双11:获天猫白啤品类销售额第一